1. Jelaskan Unsur Unsur Sistem Informasi Akuntansi !

2. Jelaskan Unsur Unsur Internal Command !

3. Jelaskan Hubungan Internal Command dengan Sistem Informasi Akuntansi !

4. Jelaskan Perbedaan antara Data, Berita, dan Informasi serta Hubungannya dengan Sistem Informasi Akuntansi !

5. Jelaskan Fungsi Komputer pada Sistem Informasi Akuntansi !

6. Jelaskan Dampak Penggunaan Komputer terhadap Internal Kontrol !

Jawab

1. menurut Leitch dan Davis (1992, p8-10), komponen sistem informasi akuntansi terdiri dari: Business Operations

Dalam suatu

organisasi terdapat beberapa aktivitas seperti perekrutan karyawan,

pembelian barang persediaan dan penerimaan kas dari pelanggan. Input sistem informasi akuntansi disiapkan oleh bagian operasional dan outputnya digunakan untuk mengatur kegiatan operasional

Transaction Processing

Transaksi

yang dilakukan perusahaan lazimnya ialah penjualan, produksi (bila

perusahaan industri) dan pembelian. Para penyusun sistem informasi harus

paham apa dan bagaimana transaksi-transaksi itu diproses.

Management Decision Making

Pada umumnya

informasi digunakan untuk bahan pengambilan keputusan berdasarkan

pertimbangan-pertimbangan pihak manajemen, oleh karena itu informasi

menentukan proses pengambilan keputusan.

Reporting

Dalam menyusun laporan berdasarkan sistem informasi, penyusun sistem harus mengetahui output apa yang dibutuhkan/diinginkan

System Development and Operation

Sistem informasi harus dirancang, diimplementasikan dan dioperasikan secara efektif. Idealnya user terlibat penuh dalam implementasinya.

Database

Untuk memperoleh database yang baik, perlu dipahami sungguh-sungguh proses pengumpulan dan penyimpanan data, dan jenisdatabase software.

Technology

Kemampuan

dalam perencanaan dan pengelolaan operasi bisnis tergantung dari

pengetahuan teknologi untuk melengkapi pengetahuan mengeai sistem

informasi akuntansi. Pada waktu ini dukungan teknologi komputerisasi dan

komunikasi sudah pada tingkat yang sedemikian rupa sehingga prosedur

operasional yang lazim dikenal secara tradisional sudah berubah secara

total, misalnya mengenai otorisasi, pembagian tugas, hubungan antar

organisasi secara elektronis (e-business), dan aspek-aspek keamanan (karena dengan menggunakan internet berarti kita makin terbuka terhadap akses publik).

Controls

Dalam

menyusun sistem pengendalian intern harus dipertimbangkan tingkat

kompleksitas sistem informasi serta perkembangan teknologi.

Interpersonal/Communication Skill

Untuk mempresentasikan hasil kerja secara efektif, system designer harus memiliki kemampuan komunikasi yang baik secara lisan maupun tulisan.

Accounting and Auditing Principles

Untuk

menyusun dan mengoperasikan sistem informasi akuntansi, seorang akuntan

harus mengetahui prosedur akuntansi dan memahami audit terhadap sistem

informasi.

2. Unsur dalam Pengendalian Intern

Committee of Sponsoring Organizations of the Treatway Commission (COSO) memperkenalkan adanya lima komponen pengendalian intern yang meliputi:

Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian perusahaan mencakup sikap para manajemen dan

karyawan terhadap pentingnya pengendalian yang ada di organisasi

tersebut. Salah satu faktor yang berpengaruh terhadap lingkungan

pengendalian adalah filosofi manajemen dan gaya operasi manajemen,

struktur organisasi serta praktik kepersonaliaan. Lingkungan

pengendalian ini amat penting karena menjadi dasar keefektifan

unsur-unsur pengendalian intern yang lain.

Penilaian Resiko (Risk Assesment)

Semua organisasi memiliki risiko, dalam kondisi apapun yang namanya

risiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan

dengan bisnis maupun non bisnis. Suatu risiko yang telah di identifikasi

dapat di analisis dan evaluasi sehingga dapat di perkirakan intensitas

dan tindakan yang dapat meminimalkannya.

Prosedur Pengendalian (Control Procedure)

Prosedur pengendalian ditetapkan untuk standarisasi proses kerja

sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau

mendeteksi terjadinya fraud dan kesalahan.

Pemantauan (Monitoring)

Pemantauan terhadap sistem pengendalian intern akan dapat menemukan

kekurangan serta meningkatkan efektivitas pengendalian, pengendalian

intern dapat di monitor dengan baik dengan cara penilaian khusus atau

sejalan dengan usaha manajemen.

Informasi dan Komunikasi (Information and Communication).

Informasi dan komunikasi merupakan elemen yang penting dari pengendalian

intern perusahaan, informasi tentang lingkungan pengendalian, penilaian

risiko, prosedur pengendalian dan monitoring diperlukan oleh manajemen

sebagai pedoman operasional dan menjamin ketaatan dengan pelaporan hukum

dan peraturan-peraturan yang berlaku pada perusahaan. Informasi ini

juga diperlukan dari pihak luar perusahaan. Manajemen dapat menggunakan

informasi jenis ini untuk menilai standar eksternal.

3. Sistem pengendalian intern merupakan bagian yang tidak terpisahkan dari

sistem informasi akuntansi. Tanpa dukungan sistem pengendalian intern

yang memadai sistem informasi akuntansi tidak akan dapat menghasilkan

informasi yang handal untuk pengambilan keputusan. Sistem pengendalian

intern yang diterapkan pada sistem informasi akuntansi sangat berguna

untuk mencegah dan menjaga hal-hal yang tidak diinginkan. Sistem

pengendalian intern juga dapat digunakan untuk mengecek

kesalahan-kesalahan yang terjadi sehingga dapat dikoreksi.

4. Data

adalah

fakta-fakta mentah yang harus dikelola untuk menghasilkan suatu

informasi yang

memiliki arti bagi suatu organisasi atau perusahaan. Berita adalah hasil

dari data yang dijadikan sebagai informasi yang memiliki makna.

Sedangkan Informasi adalah hasil pengolahan data yang telah mempunyai

arti sehingga dapat digunakan khususnya oleh manajemen dalam membuat

keputusan.

Ketiga

tiganya memiliki hubungan yang sangat erat dalam Sistem Informasi

Akuntansi, Data, Berita,dan Informasi bisa dijadikan acuan untuk

pengambilan keputusan oleh seorang Manager.

5. Kemajuan dalam teknologi komputer mempunyai dampak yang luar biasa pada

seluruh aspek

kegiatan usaha. Akuntansi, sudah barang tentu tidak

terlepas dari dampak tersebut. Dalam sistem akuntansi manual, data

sebagai masukan (input) diproses menjadi informasi sebagai keluaran

(output) dengan menggunakan tangan. Pada sistem akuntansi yang

berkomputer atau yang lebih sering disebut Pemrosesan Data Elektronik

(PDE), data sebagai input juga diproses menjadi informasi sebagai

output. Keuntungan yang dapat dilihat secara jelas dari penggunaan

komputer ini adalah kecepatan, ketepatan, dan kemudahan dalam memproses

data menjadi informasi akuntansi.

6. penggunaan teknologi baru sebelum adanya kepastian yang jelas mengenai

kebutuhannya. Banyak organisasi memperkenalkan teknologi database tanpa

menetapkan dengan jelas kebutuhan akan teknologi tersebut. Pengalaman

menunjukkan bahwa para pemakai awal (new user) suatu teknologi baru

seringkali mengkonsumsi jumlah sumberdaya yang cukup besar selama

mempelajari cara penggunaan teknologi baru tersebut.

Minggu, 17 November 2013

Tugas 2 Softskill Sistem Informasi Akuntansi

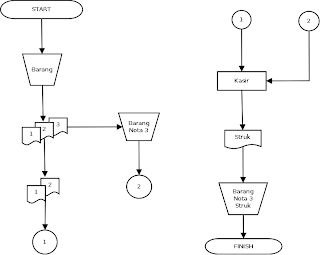

1. Barang barang yang telah dipilih oleh pelanggan dibuatkan nota penjualan rangkap 3. 2 lembar diserahkan kepada pelanggan untuk pembayaran kepada kasir, lembar ke3 digabung dengan barang diteruskan kekasir, untuk diserahkan pada pelanggan setelah membayar

2. kasir menerima pembayaran berdasarkan nota penjualan, mencatat penjualan dengan kas register dan menyerahkan barang bersamaan dengan nota penjualan lembar 3 dan bukti pembayaran dari mesin kas register (receipt)

Buat Flowchartnya !

2. kasir menerima pembayaran berdasarkan nota penjualan, mencatat penjualan dengan kas register dan menyerahkan barang bersamaan dengan nota penjualan lembar 3 dan bukti pembayaran dari mesin kas register (receipt)

Buat Flowchartnya !

Kamis, 14 November 2013

Tugas 1 Sistem Informasi Akuntansi

- Apa yang kalian ketahui tentang Flowchart !

Flowchart

adalah representasi grafik dari langkah-langkah yang harus diikuti dalam

menyelesaikan suatu permasalahan yang terdiri atas sekumpulan simbol, dimana

masing-masing simbol merepresentasikan suatu kegiatan tertentu. Flowchart

diawali dengan penerimaan input, pemrosesan input, dan diakhiri dengan

penampilan output.

- Sebutkan dan Gambarkan Simbol Flowchart !

Terminator Sebagai penanda Start/Finish dalam Flowchart

Terminator Sebagai penanda Start/Finish dalam Flowchart Proccess Penanda adanya proses didalam sebuah flowchart

Proccess Penanda adanya proses didalam sebuah flowchart  Decision Penanda adanya suatu kondisi dalam flowchart

Decision Penanda adanya suatu kondisi dalam flowchart Data Biasanya digunakan untuk

input/output flowchart

Data Biasanya digunakan untuk

input/output flowchart-

Gambarkan siklus flowchart pada

transaksi toko buku gramedia !

|

| Flowchart Pembelian Buku GRAMEDIA |

- Gambarkan siklus peminjaman kredit pada bank BCA !

|

| Flowchart Peminjaman Kredit Bank BCA |

Langganan:

Komentar (Atom)